Memorandum 003-2024

PROCEDIMIENTO FISCAL

PROYECTO DE RÉGIMEN DE REGULARIZACIÓN DE ACTIVOS

Continuando con el análisis y comentario de los proyectos tributarios incluidos dentro de la denominada “ley ómnibus”, en esta oportunidad nos referiremos al titulado Régimen de Regularización de Activos.

Sujetos alcanzados.

Sujetos residentes. Podrán adherir al presente Régimen de Regularización de Activos establecido en este Capítulo, las personas humanas, las sucesiones indivisas y los sujetos comprendidos en el artículo 53 de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones que, según las normas de esa ley, sean considerados residentes fiscales argentinos al 31 de diciembre de 2023, estén o no inscriptas como contribuyentes ante la Administración Federal de Ingresos públicos.

Sujetos no residentes. Asimismo, podrán adherir al presente Régimen de Regularización de Activos todos los sujetos (sean personas, sociedades, o cualquier otro tipo de ente, contrato, o patrimonio de afectación) que no califiquen como residentes fiscales argentinos bajo la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, por sus bienes ubicados en Argentina o por las rentas que hubieran obtenido de fuente argentina.

La reglamentación establecerá las adaptaciones necesarias para permitir a dichos sujetos no residentes proceder a la adhesión al Régimen de Regularización de Activos.

Los sujetos no residentes que adhieran al Régimen de Regularización de Activos no tendrán derecho a aplicar los beneficios (artículo 9, inciso d).

Personas humanas no residentes que fueron residentes fiscales argentinos.

Las personas humanas que hubieran sido residentes fiscales en Argentina antes del 31 de diciembre de 2023 y que, a dicha fecha, hubieran perdido tal condición de acuerdo a las normas de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, podrán adherir al presente Régimen de Regularización de Activos como si fueran sujetos residentes en Argentina, en igualdad de derechos y obligaciones que los sujetos residentes indicados en el artículo 131. De ejercerse esta opción, se considerará que estos sujetos han vuelto a adquirir la residencia tributaria en el país.

A todos los efectos de este Régimen de Regularización, no deberá tomarse en cuenta los incrementos patrimoniales y los bienes adquiridos en el exterior por la persona humana luego de la pérdida de su residencia fiscal en Argentina.

La reglamentación establecerá aquellas adaptaciones necesarias a las normas del presente Régimen de Regularización para su aplicación a este tipo de contribuyentes.

Plazo.

Plazo de vigencia. El plazo para adherir al presente Régimen de Regularización de Activos se extenderá hasta el 30 de noviembre de 2024.

Manifestación de adhesión.

Para adherir al presente Régimen de Regularización de Activos, el contribuyente deberá realizar su adhesión en la forma que indique la reglamentación. Al momento de manifestar su adhesión, no deberá aportar documentación o información adicional respecto de la adhesión al régimen.

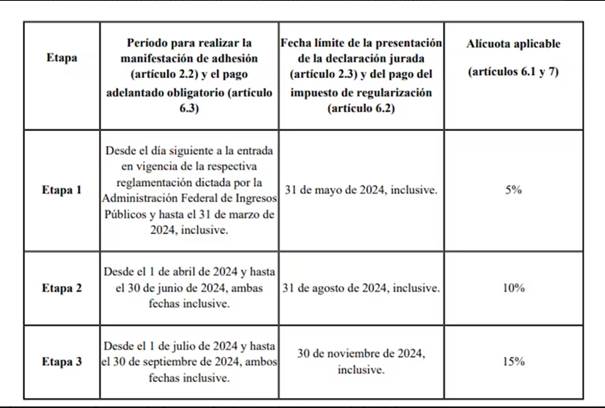

La fecha de la manifestación de adhesión del presente artículo definirá la etapa del régimen aplicable a ese contribuyente, según se indica (artículo 137).

Si un contribuyente regularizara bienes en más de una de las etapas previstas en el artículo 137, la manifestación de adhesión sólo definirá el régimen aplicable respecto de los bienes regularizados en la etapa respectiva.

Declaración Jurada. En forma posterior a la manifestación de adhesión regulada (artículo 135), el contribuyente deberá presentar la declaración jurada del Régimen de Regularización de Activos según los plazos que se indican (artículo 137).

La reglamentación establecerá los requisitos formales de esta declaración jurada, que incluirá la documentación y demás información que deberá ser aportada por el sujeto adherente respecto de los activos incluidos en el presente régimen.

Etapas del Régimen.

El presente régimen estará dividido en tres etapas. La fecha de la manifestación de adhesión del artículo 135, definirá la etapa del régimen aplicable al contribuyente y/o a los bienes regularizados en esa etapa.

Las etapas tendrían la siguiente distribución:

Bienes alcanzados. Podrán ser objeto de este régimen de regularización los siguientes bienes:

Bienes en Argentina.

a) Moneda nacional o extranjera, sea en efectivo o depositada en cuentas bancarias o de cualquier otro tipo de entidades residentes en Argentina.

b) Inmuebles ubicados en Argentina.

c) Acciones, participación en sociedades, derechos de beneficiarios o fideicomisarios de fideicomisos u otros tipos de patrimonios de afectación similares, siempre que el sujeto emisor de dichas acciones, participaciones o derechos sea considerado un sujeto residente en Argentina bajo las normas de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, y siempre que estos títulos o derechos no coticen en bolsas o mercados regulados por la Comisión Nacional de Valores.

d) Títulos valores, incluyendo, sin limitación, a acciones, bonos, obligaciones negociables, certificados de depósito en custodia, cuotas partes de fondos y otros similares, que coticen en bolsas o mercados regulados por la Comisión Nacional de Valores.

e) Otros bienes muebles no incluido en incisos anteriores, ubicados en Argentina.

f) Créditos de cualquier tipo o naturaleza, cuando el deudor de dichos créditos sea un residente fiscal argentino bajo las normas de la Ley del Impuesto a las Ganancias (texto ordenado en 2019 y sus modificaciones).

g) Derechos y otros bienes intangibles no incluidos en incisos anteriores, que sean de propiedad de un sujeto residente fiscal en Argentina bajo las normas de la Ley del Impuesto a las Ganancias (texto ordenado en 2019 y sus modificaciones), o que recaigan sobre bienes incluidos en otros incisos de este artículo 137.1.

h) Otros bienes ubicados en el país susceptibles de valor económico, incluyendo los bienes y/o créditos originados en pólizas de seguro contratadas en el exterior de titularidad de sujetos residentes fiscales en argentina bajo las normas de la Ley del Impuesto a las Ganancias (texto ordenado en 2019 y sus modificaciones), o respecto de los cuales dicho sujeto residente en el país sea beneficiario.

Bienes en el exterior.

a) Moneda extranjera, sea en efectivo o depositada en cuentas bancarias o de cualquier otro tipo en entidades financieras del exterior.

b) Inmuebles ubicados fuera de Argentina.

c) Acciones, participación en sociedades, derechos de beneficiarios o fideicomisarios de fideicomisos u otros tipos de patrimonios de afectación similares, siempre que el sujeto emisor de dichas acciones, participaciones o derechos no sea considerado un sujeto residente fiscal en Argentina bajo las normas de la Ley del Impuesto a las Ganancias (texto ordenado en 2019 y sus modificaciones), y siempre que estos títulos o derechos no coticen en bolsas o mercados.

d) Títulos valores, incluyendo, sin limitación, a acciones, bonos, obligaciones negociables, certificado de depósito en custodia, cuotas partes de fondos y otros similares, que coticen en bolsas o mercados del exterior.

e) Otros bienes muebles no incluido en incisos anteriores ubicados fuera de Argentina.

f) Créditos de cualquier tipo o naturaleza, cuando el deudor de dichos créditos no sea un residente fiscal argentino bajo las normas de la Ley del Impuesto a las Ganancias (texto ordenado en 2019 y sus modificaciones).

g) Derechos y otros bienes intangibles no incluidos en incisos anteriores, que recaigan sobre bienes incluidos en otros incisos de este artículo 137.2.

h) las criptomonedas, criptoactivos y otros bienes similares, sin importar quien ha sido su emisor, quien es su titular o donde estuvieran depositadas, custodiadas o guardadas.

i) Otros bienes ubicados fuera del país no incluidos en incisos anteriores.

Bienes excluidos.

No podrán ser objeto del presente Régimen de Regularización de Activos las tenencias de moneda o títulos valores en el exterior mencionadas en el artículo 137.2, que (i) estuvieran depositadas en entidades financieras o agentes de custodia radicados o ubicados en jurisdicciones o países identificados por el Grupo de Acción Financiera (GAFI) como de Alto Riesgo o No Cooperantes o (ii) que estando en efectivo, se encuentren físicamente ubicadas en jurisdicciones o países identificados por el Grupo de Acción Financiera (GAFI) como de Alto Riesgo o No Cooperantes.

Fecha de Regularización.

Los sujetos indicados (artículo 131) solo podrán regularizar aquellos activos que fueran de su propiedad o que se encontraran en su posesión, tenencia o guarda, al 31 de diciembre de 2023, inclusive (es decir, la “Fecha de Regularización”).

Base imponible. De manera excepcional y sólo a los fines del Régimen de Regularización de Activos, la base imponible para determinar el “Impuesto Especial de Regularización” será calculada en Dólares Estadounidenses.

La base imponible del Impuesto Especial de Regularización será el valor total de los bienes regularizados mediante el presente régimen, determinado conforme a las reglas de este artículo.

A los efectos de calcular la base imponible del Impuesto Especial de Regularización en Dólares Estadounidenses, se deberán seguir las siguientes reglas de conversión:

I. los valores que estén medidos o expresados en Pesos Argentinos serán convertidos a Dólares Estadounidenses tomando el tipo de cambio que fije mediante reglamentación el Poder Ejecutivo Nacional, el cual deberá tomar como referencia el tipo de cambio implícito que surge de dividir la última cotización de un determinado título público con liquidación en pesos en el segmento prioridad precio tiempo en BYMA y la última cotización de dicho título con liquidación en USD en jurisdicción local, el día anterior a la Fecha de Regularización (“Tipo de Cambio de Regularización”). A los efectos de la fijación del Tipo de Cambio de Regularización se establece que el Poder Ejecutivo Nacional podrá fijar dicho cambio hasta un treinta por ciento (30%) por encima del tipo de cambio oficial publicado para la Fecha de Regularización por el Banco Central de la República Argentina mediante la Comunicación “A” 3500.

II. Si los bienes o valuaciones estuvieran denominados en una moneda extranjera diferente a Dólares Estadounidenses, la reglamentación establecerá las relaciones de cambio para convertir dicha moneda extranjera a Dólares Estadounidenses a efectos del cálculo de la base imponible del Impuesto Especial de Regularización, tomando como referencia la cotización de dicha moneda extranjera frente al Dólar Estadounidense en las diversas plazas del mundo a la Fecha de Regularización.

Bienes en Argentina.

a) Dinero en Efectivo:

(i) Moneda argentina: su valor expresado en Dólares Estadounidenses, convertido al Tipo de Cambio de Regularización.

(ii) Moneda extranjera: su valor en Dólares Estadounidenses.

b) Inmuebles ubicados en Argentina: su valor de adquisición, su valor fiscal o su valor mínimo, según se define a continuación, el que sea superior, convertido a Dólares Estadounidenses al Tipo de Cambio de Regularización.

Para inmuebles urbanos, la reglamentación podrá establecer valores mínimos de mercado (en Pesos Argentinos o Dólares Estadounidenses) por metro cuadrado considerando el valor de mercado promedio de las diversas zonas geográficas en las que esté ubicado el inmueble urbano. Para inmuebles rurales, la reglamentación podrá establecer valores mínimos de mercado (en Pesos Argentinos o Dólares Estadounidenses) por hectárea, considerando el valor de mercado promedio de las diversas zonas geográficas en las que esté ubicado el inmueble rural.

En todos los casos en los que la reglamentación opte por fijar un valor mínimo, el contribuyente podrá presentar ante la Administración Federal de Ingresos Públicos documentación para demostrar que el valor de mercado del bien a la Fecha de Regularización es inferior al valor mínimo y solicitar la reducción de la base imponible a dicho valor de mercado. La reglamentación establecerá el procedimiento y la documentación a presentar para tal fin y el medio de reintegro del Impuesto Especial de Regularización ingresado en exceso, de ser validado por la Administración Federal de Ingresos Públicos el valor de mercado denunciado por el contribuyente.

c) Acciones, cuotas y participación en sociedades, derechos de beneficiarios de fideicomisos o cuotapartes de fondos comunes de inversión, siempre que el sujeto emisor de dichas acciones, participaciones, cuotapartes o derechos sea considerado un sujeto residente en Argentina bajo las normas de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, y siempre que estos títulos o participaciones no coticen en bolsas o mercados regulados por la Comisión Nacional de Valores: el valor patrimonial proporcional atribuible a dichas participaciones según el último balance cerrado antes de la Fecha de Regularización y aprobado por la asamblea respectiva, actualizado desde la fecha de cierre de dicho balance hasta la Fecha de Regularización por el Índice de Precios al Consumidor publicado por el Instituto Nacional de Estadísticas y Censos y convertido a Dólares Estadounidenses usando el Tipo de Cambio de Regularización. Si las entidades o vehículos realizaran sus balances en moneda funcional Dólares Estadounidenses, se tomará el valor de patrimonio neto en Dólares Estadounidenses a la mencionada fecha de cierre, sin necesidad de actualización o conversión.

Si la participación refiriera a un vehículo que no tenga la obligación de preparar y aprobar balances, la base imponible estará compuesta por la porción atribuible al contribuyente de todos sus activos, valuados según las normas de este régimen y deducidos los pasivos que dicho vehículo haya contraído. La reglamentación podrá emitir normas de valuación de este tipo de pasivos.

d) Títulos valores, incluyendo, sin limitación, a acciones, bonos, obligaciones negociables, certificados de depósito en custodia, cuotas partes de fondos y otros similares, que coticen en bolsas o mercados regulados por la Comisión Nacional de Valores: según su valor de cotización a la Fecha de Regularización, de ser necesario convertido a Dólares Estadounidenses al Tipo de Cambio de Regularización. Si el título valor cotizara en mercados argentinos y del exterior, se tomará como valor de cotización el correspondiente al mercado argentino, y si en este mercado el título cotizara en pesos y en Dólares Estadounidenses, se tomará como referencia el valor en Dólares Estadounidenses.

e) Otros bienes muebles de cualquier tipo ubicados en Argentina: según su valor de mercado a la Fecha de Regularización convertidos a Dólares Estadounidenses al Tipo de Cambio de Regularización.

f) Créditos de cualquier tipo o naturaleza, cuando el deudor de dichos créditos sea un residente argentino bajo las normas de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones: por el capital de dicho crédito, con más las actualizaciones que pudieran corresponder y los intereses devengados y no pagados a la Fecha de Regularización. Si el crédito y los intereses estuvieran expresados en Pesos Argentinos deberán ser convertidos a Dólares Estadounidenses al Tipo de Cambio de Regularización.

g) Derechos y otros bienes intangibles no incluidos en incisos anteriores: según el valor de adquisición que hubieran tenido. De no haber sido adquiridos a terceros, se utilizarán las reglas de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, para determinar su costo de adquisición, actualizado por el Índice de Precios al Consumidor publicado por el Instituto Nacional de Estadísticas y Censos hasta la Fecha de Regularización y convertido a Dólares Estadounidenses al Tipo de Cambio de Regularización.

h) Otros bienes ubicados en el país no incluidos en incisos anteriores: según su valor de mercado a la Fecha de la Regularización, convertido a Dólares Estadounidenses al Tipo de Cambio de Regularización, pudiendo la reglamentación establecer la forma de cálculo específica del valor de mercado de los bienes incluidos en este inciso cuando su valor de mercado no fuera de público conocimiento.

Bienes en el exterior.

a) Dinero en efectivo o depositado en cuentas bancarias del exterior: su valor en Dólares Estadounidenses.

b) Inmuebles ubicados fuera de Argentina: su valor de adquisición en Dólares Estadounidenses o su valor mínimo, el que fuera mayor.

La reglamentación podrá establecer valores mínimos de mercado por metro cuadrado, hectárea u otra unidad de medida, considerando la ubicación geográfica de dichos inmuebles y los valores promedio de mercado.

En todos los casos en los que la reglamentación opte por fijar un valor mínimo, el contribuyente podrá presentar ante la Administración Federal de Ingresos Públicos documentación para demostrar que el valor de mercado del bien a la Fecha de Regularización es inferior al valor mínimo y solicitar la reducción de la base imponible a dicho valor de mercado. La reglamentación establecerá el procedimiento y la documentación a presentar para tal fin y el medio de reintegro del Impuesto Especial de Regularización ingresado en exceso, de ser validado por la Administración Federal de Ingresos Públicos el valor de mercado presentado por el contribuyente.

c) Acciones, cuotas y cualquier tipo de derecho de participación en sociedades, corporaciones, entes o vehículos de cualquier naturaleza y los derechos de beneficiarios de fideicomisos u otros tipos de patrimonios de afectación similares, siempre que el ente del exterior no sea considerado un sujeto residente en Argentina bajo las normas de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, y siempre que estos títulos o derechos de participación no coticen en bolsas o mercados del exterior: el valor patrimonial proporcional atribuible a dichas participaciones según el último balance cerrado antes de la Fecha de Regularización. Si la participación refiriera a un vehículo que no tenga la obligación de preparar balances, la base imponible estará compuesta por todos sus activos, valuados según las normas de este régimen y deducidas las deudas que dicho vehículo haya contraído, en la proporción atribuible a la participación del contribuyente. La reglamentación podrá emitir normas de valuación de este tipo de pasivos.

d) Títulos valores, incluyendo, sin limitación, a acciones, bonos, obligaciones negociables, certificados de depósito en custodia, cuotas partes de fondos y otros similares, que coticen en bolsas o mercados del exterior:

Según su valor de cotización a la Fecha de Regularización.

e) Otros bienes muebles de cualquier tipo ubicados fuera de Argentina: a su valor de mercado a la Fecha de Regularización.

f) Créditos de cualquier tipo o naturaleza, cuando el deudor de dichos créditos no sea un residente argentino bajo las normas de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones: por el capital de dicho crédito, con más los intereses devengados y no pagados a la Fecha de Regularización. Si el crédito y los intereses estuvieran expresados en Pesos Argentinos, deberán ser convertidos a Dólares Estadounidenses al Tipo de Cambio de Regularización.

g) Derechos y otros bienes intangibles no incluidos en incisos anteriores: según el valor de adquisición que hubieran tenido bajo la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, actualizado por el Índice de Precios al Consumidor publicado por el Instituto Nacional de Estadísticas y Censos hasta la Fecha de Regularización y convertidos a Dólares Estadounidenses al Tipo de Cambio de Regularización.

h) Criptomonedas, criptoactivos y otros bienes similares, sin importar quien ha sido su emisor, quien es su titular o donde estuvieran depositadas, custodiadas o guardadas: su valor de mercado a la Fecha de Regularización o su valor de adquisición, el que fuera mayor.

i) Otros bienes ubicados fuera del país y no incluidos en incisos anteriores: según su valor de mercado a la Fecha de la Regularización, pudiendo la reglamentación establecer la forma de cálculo específica del valor de mercado de los bienes incluidos en este inciso.

IMPUESTO ESPECIAL DE REGULARIZACIÓN.

Determinación del impuesto a ingresar. De manera excepcional y solo a los fines de este Régimen de Regularización de Activos, los montos a ingresar como Impuesto Especial de Regularización deberán serán calculados e ingresados en Dólares Estadounidenses.

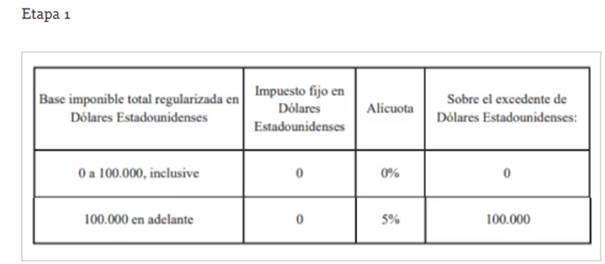

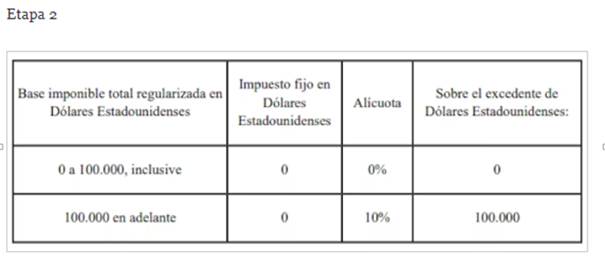

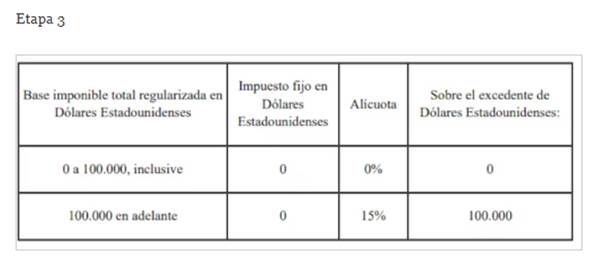

El impuesto a ingresar se calculará sobre el total del valor de los bienes, tanto en Argentina como en el exterior, que sean regularizados mediante el presente Régimen de Regularización de Activos, según las alícuotas que se indican a continuación:

A los efectos de determinar la alícuota aplicable según la escala anterior, se considerarán los bienes regularizados por el contribuyente y aquellos regularizados en la Etapa correspondiente o en una Etapa anterior por los ascendientes, descendientes y cónyuges. En ese caso, todos los sujetos que regularicen podrán computar, proporcionalmente, la franquicia prevista en el primer escalón de los cuadros del párrafo anterior.

Si un mismo contribuyente decidiera regularizar bienes en más de una Etapa del presente régimen, sobre la base imponible de los bienes que regularice en las Etapa 2 y/o Etapa 3 corresponderá aplicar la alícuota del 10% o 15%, respectivamente, sin considerar a tal fin la franquicia del primer escalón de la escala prevista en los párrafos anteriores, la cual solo será de aplicación a la primera Etapa en la que el contribuyente regularice bienes.

La reglamentación podrá establecer excepciones a la obligación de ingresar el Impuesto Especial de Regularización en Dólares Estadounidenses por la Regularización de bienes abarcados por el artículo 137.1. En dicho caso, deberá aplicarse sobre la base imponible calculada según las reglas del artículo 141, la alícuota del 5%, 10% o 15%, según la Etapa en la que los bienes se regularicen, para determinar el Impuesto Especial de Regularización aplicable. A dicho impuesto deberá adicionarse un interés compensatorio equivalente al 125% de la tasa de interés que aplica el Banco de la Nación Argentina para plazos fijos a 30 días por el período transcurrido entre la Fecha de Regularización y la fecha de efectivo pago de dicho impuesto bajo las normas del artículo 143.

Determinación y pago del Impuesto Especial de Regularización. Los contribuyentes que adhieran al presente Régimen de Regularización de Activos deberán determinar el Impuesto Especial de Regularización al momento de la presentación de la declaración jurada mencionada (artículo 135).

El pago del Impuesto Especial de Regularización deberá ser realizado en los plazos indicados (artículo 137), de acuerdo a las pautas que determine la reglamentación. Al momento de dicho pago, el contribuyente podrá tomar como crédito el pago anticipado realizado bajo las normas del artículo 144.

La falta de pago en término del Impuesto Especial de Regularización privará de todo efecto jurídico a la manifestación de adhesión al Régimen de Regularización de Activos formulada por el contribuyente, quedando éste excluido de pleno derecho del presente régimen.

Pago adelantado obligatorio. Todo contribuyente que realice la manifestación de adherir al presente Régimen de Regularización de Activos prevista en el artículo 135, deberá ingresar, dentro de la fecha límite prevista en el artículo 137 para cada Etapa, el pago adelantado previsto en el presente artículo 144.

La falta de ingreso del pago adelantado dentro de la fecha indicada causará el decaimiento automático de la manifestación de adhesión al Régimen de Regularización de Activos y excluirá al contribuyente de todos los beneficios previstos en el régimen.

El pago adelantado aquí previsto deberá ser no menor al setenta y cinco por ciento (75%) del Impuesto Especial de Regularización establecido en el artículo 143.

Si un contribuyente regularizara bienes en más de una Etapa, el porcentaje del párrafo anterior deberá ser tomado respecto de los bienes regularizados en cada Etapa.

Si la reglamentación fijara la posibilidad de pagar el Impuesto Especial de Regularización respecto de los bienes abarcados por el artículo 137.1 en pesos argentinos, conforme habilita el último párrafo del artículo 141, el cálculo del setenta y cinco por ciento (75%) deberá ser realizado sin tomar en cuenta, a los efectos de la última oración de dicho último párrafo, el plazo transcurrido entre la fecha del pago anticipado y la fecha del pago final del Impuesto Especial de Regularización.

Si una vez presentada la declaración jurada y determinado el total del Impuesto Especial de Regularización se advirtiera que el pago adelantado hecho bajo este inciso fue inferior al setenta y cinco por ciento (75%) del total del impuesto a ingresar, podrá mantener los beneficios del presente régimen ingresando el saldo pendiente de ingreso por los bienes regularizados en esa Etapa incrementado en un cien por ciento (100%).

Supuestos especiales de exclusión de base imponible y pago del Impuesto Especial de Regularización.

Dinero en efectivo, en Argentina o en el Exterior, que sea depositado o transferido a una Cuenta Especial de Regularización de Activos. El dinero en efectivo que sea regularizado bajo las reglas del Régimen de Regularización de Activos y que sea depositado y/o transferido a una Cuenta Especial de Regularización de Activos será excluido de la base de cálculo del artículo 142 y deberá determinar el Impuesto Especial de Regularización según las reglas del presente artículo 145.

Al momento del depósito o transferencia del monto regularizado a la Cuenta Especial de Regularización de Activos no deberá pagarse el Impuesto Especial de Regularización, y este impuesto tampoco será pagado mientras los fondos permanezcan depositados en esas cuentas.

Durante el plazo en que los fondos estén depositados en la Cuenta Especial de Regularización de Activos, éstos podrán ser invertidos exclusivamente en los instrumentos financieros que indique la reglamentación. Los resultados de estas inversiones deberán ser depositados en la misma Cuenta Especial de Regularización de Activos.

Para la correcta aplicación de las normas de este artículo, las entidades financieras deberán abrir una Cuenta Especial de Regularización de Activos, según corresponda, por cada Etapa del presente régimen, debiendo ser posible, en todo momento, identificar la Etapa del Régimen de Regularización de Activos que afectan a los fondos depositados.

Al momento en el cual los fondos depositados en una Cuenta Especial de Regularización de Activos sean transferidos a otra cuenta por cualquier motivo, se deberá pagar el Impuesto Especial de Regularización, el cual será retenido con carácter de pago único y definitivo por la entidad financiera en la cual se encuentra abierta la Cuenta Especial de Regularización de Activos, según las siguientes reglas:

Si los fondos son transferidos a la Administración Federal de Ingresos Públicos para pagar el Impuesto

I. Especial de Regularización previsto en el artículo 142 no se realizará retención alguna.

II. Si los fondos son utilizados por el contribuyente para cancelar el impuesto al que hace referencia el artículo 173 no se realizará retención alguna.

A estos fines, el contribuyente podrá utilizar cualquier medio legalmente disponible para transformar los Dólares Estadounidenses en los Pesos necesarios para el pago de dicho impuesto, pudiendo optar por vender dichos Dólares Estadounidenses en el mercado oficial de cambios o utilizar esos fondos para realizar una operación bursátil de compra y venta de títulos valores que le permita obtener los fondos en Pesos necesarios para el pago del impuesto.

En todos los casos, los fondos en Pesos resultantes de la operación deberán ser acreditados en una cuenta abierta en la misma entidad financiera en la cual se encontraba abierta la Cuenta Especial de Regularización de Activos de la cual se transfirieron los Dólares Estadounidenses, debiendo la reglamentación indicar los comprobantes o la documentación que dicha entidad deberá requerir al contribuyente como respaldo de la transacción realizada.

I. Si los fondos son trasferidos a cualquier otra cuenta antes de transcurridos 120 días corridos del depósito de los fondos en la Cuenta Especial de Regularización de Activos, corresponderá aplicar una retención sobre el monto transferido, cualquiera sea el destino de la transferencia, según se detalla a continuación:

a. Fondos regularizados en la Etapa 1: 8,75%.

b. Fondos regularizados en la Etapa 2: 17,5%.

c. Fondos regularizados en la Etapa 3: 26,25%.

II. Si los fondos son transferidos a cualquier otra cuenta luego de transcurridos 120 días corridos del depósito de los fondos en la Cuenta Especial de Regularización de Activos y antes del 31 de diciembre de 2025, inclusive, corresponderá aplicar una retención del monto transferido, según se detalla a continuación:

a. Fondos regularizados en la Etapa 1: 5%.

b. Fondos regularizados en la Etapa 2: 10%.

c. Fondos regularizados en la Etapa 3: 15%.

III. No corresponderá realizar la retención si los fondos transferidos a que hace referencia el punto (iv) tiene por destino:

- La adquisición de certificados de participación o títulos de deuda de fideicomisos de inversión productiva, de acuerdo a las reglas que fije la reglamentación, siempre que la inversión se mantenga bajo la titularidad del contribuyente hasta el 31 de diciembre de 2025.

- La suscripción o adquisición de cuotapartes de fondos comunes de inversión que cumplan con los requisitos exigidos por la reglamentación y que se mantengan bajo la titularidad del contribuyente hasta el 31 de diciembre de 2025.

El Poder Ejecutivo Nacional podrá adicionar otros destinos a los previstos en los puntos a. y b. de este inciso, que tengan por finalidad incentivar la inversión productiva en el país o fomentar el crédito a las empresas que operan en el país.

i. Si los fondos son transferidos luego del 1 de enero del 2026: no se realizará retención alguna.

En ningún caso se permitirá la extracción en efectivo de los montos depositados en una Cuenta Especial de Regularización de Activos, pero los contribuyentes podrán solicitar su transferencia inmediata a otra cuenta bancaria de su titularidad, sujeto a la aplicación del Impuesto Especial de Regularización según se indica en el párrafo anterior, de corresponder.

Bajo el presente régimen, los contribuyentes también podrán optar por abrir Cuentas Comitentes Especiales de Regularización de Activos, las cuales serán abiertas en Agentes de Liquidación y Compensación (“ALyCs”).

Las Cuentas Comitentes Especiales de Regularización de Activos que reciban fondos regularizados estarán sujetas a las mismas restricciones y características que las indicada anteriormente para las Cuentas Especiales de Regularización de Activos, y los Agentes de Liquidación y Compensación (“ALyCs”) que abran dichas cuentas tendrán las mismas obligaciones que las entidades financieras respecto de las Cuentas Especiales de Regularización de Activos (incluida la de actuar como agente de retención del Impuesto Especial de Regularización). La reglamentación podrá realizar las adaptaciones necesarias al régimen definido en párrafos anteriores para las Cuentas Especiales de Regularización de Activos, de manera de posibilitar su correcta aplicación respecto de las Cuentas Comitentes Especiales de Regularización de Activos.

La transferencia de fondos de Cuentas Especiales de Regularización de Activos a Cuentas Comitentes Especiales de Regularización de Activos no dará lugar a la aplicación de retención alguna al momento de dicha transferencia.

La Comisión Nacional de Valores y el Banco Central de la República Argentina deberán regular el régimen de las Cuentas Comitentes Especiales de Regularización de Activos, incluyendo, de corresponder, la necesidad de encaje de los fondos depositados en el Banco Central de la República Argentina, las inversiones permitidas y los plazos en que estas deberán ser mantenidas y las obligaciones de los Agentes de Liquidación y Compensación

(“ALyCs”) respecto de los fondos que administren.

Las transferencias entre Cuentas Especiales de Regularización de Activos o Cuentas Comitentes Especiales de Regularización de Activos no darán lugar a retención alguna, incluso si se trata de Cuentas Especiales de Regularización de Activos o Cuentas Comitentes Especiales de Regularización de Activos de otros contribuyentes. En esos casos, para realizar la transferencia, el contribuyente deberá presentar ante la entidad bancaria en la cual se encuentra abierta la Cuenta Especial de Regularización de Activos o ante el Agente de Liquidación y Compensación (“ALyC”) en la cual se encuentra abierta la Cuenta Comitente Especial de Regularización de Activos los comprobantes que justifiquen la razón de la transferencia.

A fin de recibir transferencias desde otras Cuentas Especiales de Regularización de Activos o Cuentas Comitentes Especiales de Regularización de Activos, cualquier persona humana y jurídica residente en Argentina podrá abrir dicho tipo de cuentas, incluso si no ha regularizado bienes bajo el presente Régimen de Regularización de Activos.

El Banco Central de la República Argentina y la Comisión Nacional de Valores deberán emitir la normativa reglamentaria para segregar los activos depositados en cuentas especiales según las Etapas mencionadas en el artículo 137, de manera de garantizar en todo momento la identificación de la Etapa en que fueron regularizados dichos bienes.

Dinero depositado en cuentas bancarias del exterior. Aquellos fondos en efectivo depositados en cuentas bancarias del exterior que sean transferidos a la Argentina y acreditados en Cuentas Especiales de Regularización de Activos o en Cuentas Comitentes Especiales de Regularización de Activos estarán excluidos de la base imponible del artículo 172 y tributarán de acuerdo a las normas del presente artículo 146.

Los contribuyentes que regularicen fondos depositados en cuentas bancarias del exterior podrán elegir transferir todo o parte de los montos regularizados a las Cuentas Especiales de Regularización de Activos o a las Cuentas Comitentes Especiales de Regularización de Activos. Los montos que no sean transferidos a dichas cuentas tributarán el Impuesto Especial de Regularización deberán ser reincorporados a la base imponible del artículo 172.

Los fondos que sean acreditados en la Cuenta Especial de Regularización de Activos o en la Cuenta Comitente Especial de Regularización de Activos estarán sujetos a las normas del artículo 145.

Para que las normas de este artículo 146, sean de aplicación, los fondos deberán ser transferidos desde las cuentas del exterior a la Cuenta Especial de Regularización de Activos o a la Cuenta Comitente Especial de Regularización de Activos antes de las siguientes fechas:

i. Fondos regularizados en la Etapa 1: 31 de marzo de 2024, inclusive.

ii. Fondos regularizados en la Etapa 2: 30 de junio de 2024, inclusive.

iii. Fondos regularizados en la Etapa 3: 30 de septiembre de 2024, inclusive.

El poder ejecutivo podrá prorrogar estos plazos hasta el 30 de noviembre de 2024.

Títulos valores depositados en entidades del exterior. Aquellos títulos valores depositados en cuentas del exterior, que sean enajenados, rescatados o liquidados y que el monto resultante de dicha enajenación, liquidación o rescate sea transferido desde el exterior a una Cuenta Especial de Regularización de Activos o a una Cuenta Comitente Especial de Regularización de Activos estarán excluidos de la base imponible del artículo 172 y tributarán de acuerdo a las normas del presente artículo 147.

Los contribuyentes que regularicen títulos valores depositados en entidades del exterior podrán elegir enajenar, liquidar o rescatar y transferir el monto resultante a las Cuentas Especiales de Regularización de Activos o a las Cuentas Comitentes Especiales de Regularización de Activos por todo o parte de los títulos valores regularizados bajo el presente régimen. Los títulos valores que no reciban ese destino deberán ser reincorporados a la base imponible del artículo 172.

Los fondos que sean acreditados en la Cuenta Especial de Regularización de Activos o en la Cuenta Comitente Especial de Regularización de Activos estarán sujetos a las normas del artículo 145.

Para que las normas de este artículo 147, sean de aplicación, los fondos deberán ser transferidos desde las cuentas del exterior a la Cuenta Especial de Regularización de Activos o a la Cuenta Comitente Especial de Regularización de Activos antes de las siguientes fechas:

i. Fondos regularizados en la Etapa 1: 31 de marzo de 2024, inclusive.

ii. Fondos regularizados en la Etapa 2: 30 de junio de 2024, inclusive.

iii. Fondos regularizados en la Etapa 3: 30 de septiembre de 2024, inclusive.

El poder ejecutivo podrá prorrogar estos plazos hasta el 30 de noviembre de 2024.

Bienes registrados a nombre de terceros.

Regularización de bienes a nombre de terceros. Cuando se trate de personas humanas o sucesiones indivisas, los bienes indicados en el artículo 137 podrán ser declarados por el contribuyente incluso si se encuentran en posesión, anotados, registrados o depositados a nombre de terceros en caso de que dichos terceros no hubieran estado excluidos de solicitar la regularización de dichos bienes bajo las normas del artículo 161 de este régimen.

Regularización de bienes inmuebles a nombre de terceros. Las normas del presente artículo 149 solo aplican a la regularización de bienes inmuebles de titularidad de terceros, y solo en el caso de que el contribuyente que regulariza el bien sea una persona humana, sucesión indivisa o sujeto residente en el exterior y cuando el tercero a nombre de quien se encuentra registrado el bien inmueble es un contribuyente en los términos del artículo 53 de la Ley del Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones, que tenga dicho bien inmueble declarado en su respectiva declaración jurada.

Base imponible especial. En este caso, la base imponible sobre la que se calculará el Impuesto Especial de Regularización será el valor de mercado del bien, su valor de adquisición o su valor mínimo, el que sea superior.

Venta del inmueble luego de la regularización.

Costo de adquisición del inmueble.

Transferencia de la propiedad de los bienes.

Regla general

Imposibilidad de transferencia.

Efectos de la regularización.

Pago del impuesto especial. Efectos de la falta de pago en término. Pago del Impuesto Especial de Regularización. El pago del Impuesto Especial de Regularización deberá realizarse en Dólares Estadounidenses, excepto en los casos expresamente previstos bajo el último párrafo del artículo 141.

Falta de pago del Impuesto Especial de Regularización. La falta de pago del Impuesto Especial de Regularización dentro del plazo otorgado por la reglamentación causará el decaimiento de todos los beneficios del presente régimen.

Sujetos excluidos.

Funcionarios públicos.

Familiares de funcionarios públicos.

Otros sujetos excluidos.