Memorandum 007-2024

IMPORTACIÓN

SUSCRIPCIÓN DE LOS BONOS PARA LA RECONSTRUCCIÓN DE UNA ARGENTINA LIBRE (BOPREAL)

El BCRA publicó una guía para la suscripción de los bonos de referencia.

1. ¿Qué son los BOPREAL?

Los Bonos para la Reconstrucción de una Argentina Libre (BOPREAL) son títulos emitidos por el Banco Central de la República Argentina en dólares estadounidenses para importadores de bienes y servicios con obligaciones pendientes de pago por importaciones de bienes con registro aduanero y/o servicios efectivamente prestados anteriores al 12 de diciembre de 2023.

Los BOPREAL son los instrumentos ideados y ofrecidos por el BCRA para ofrecer una solución lo más ordenada, transparente, indiscriminada y efectiva posible ante el histórico crecimiento de deudas comerciales con el exterior surgidas a raíz del retraso cambiario y la consecuente falta de divisas que torna inviable la posibilidad de hacer frente a dichas obligaciones en forma inmediata.

2. Características de los instrumentos

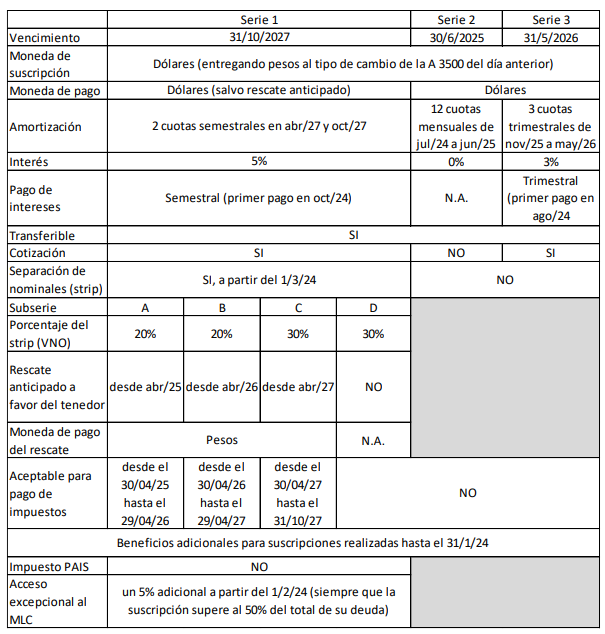

Son tres series de corto, mediano y largo plazo cuyas principales características se resumen en la tabla a continuación. Por el momento solo se ha llamado a licitar el título de mayor duración que tiene su vencimiento final el 31 de octubre del 2027.

Esta primera serie devengará intereses, a la tasa de cinco por ciento (5%) nominal anual y serán calculados sobre la base de meses de treinta (30) días y años de trescientos sesenta (360) días (30/360). El 1º de marzo de 2024 será separado en 4 instrumentos independientes, los cuales mantendrán las mismas condiciones que el instrumento original con la excepción de la incorporación de cláusulas de opciones de rescate a favor del tenedor. A estos strip (Serie 1A, Serie 1B, Serie 1C y Serie 1D), se le agregan los siguientes beneficios (salvo para la Serie 1D): opción de rescate anticipado (en pesos al tipo de cambio de referencia correspondiente al día en el cual se ejerce la opción) y se podrán usar para el pago de impuestos en ciertos períodos específicos para cada serie (ver detalle en cuadro). Además, las suscripciones de Serie 1 realizadas hasta el 31 de enero de 2024 tienen otros beneficios adicionales: no están grabadas con el Impuesto PAIS y, a partir del 1 de febrero de 2024, les habilita un 5% adicional de acceso al MLC siempre que la suscripción represente al menos el 50% del total de su deuda.

Las series 2 y 3, si bien tendrán plazos más cortos de acceso a divisas, no gozarán de ciertos beneficios especiales de la serie 1 (opción de rescate anticipado a favor del tenedor y posible utilización para pago de impuestos). Adicionalmente, dichas series (2 y 3) estarán restringidas en cuanto a su monto de emisión debido a la dificultad de comprometer una porción significativa de divisas en el futuro más próximo por lo cual tendrán mecanismos de adjudicación que restringirán la capacidad de los interesados para suscribirlas. Es esperable que la asignación futura de dichos instrumentos más cortos priorice la participación de PyMEs y/o se asignen cupos nominales limitados por empresa. Para la definición de dicho mecanismo de adjudicación se utilizará la información a ser provista por el Padrón de Deudas Comerciales con el Exterior que han lanzado conjuntamente AFIP y Secretaría de Comercio por lo cual no se prevé comenzar con los llamados a licitación para dichos instrumentos (serie 2 y serie 3) hasta el mes de febrero 2024, teniendo en consideración los tiempos para procesar y analizar dicha información.

3. Preguntas frecuentes

1. ¿Quiénes pueden suscribir BOPREAL?

Pueden suscribirlo personas humanas y jurídicas que tengan deudas pendientes con acreedores del exterior por importaciones de bienes con despacho o registro aduanero anterior al 12 de diciembre de 2023 e importaciones de servicios prestados con anterioridad a esa fecha.

2. ¿Cómo se debe hacer para suscribir el BOPREAL?

Se debe cursar la operación a través de una entidad financiera. La documentación requerida será similar a aquella necesaria para acceder al mercado de cambios para cancelar las deudas por importaciones.

3. ¿En qué moneda se suscriben los BOPREAL? La suscripción es en dólares, pero se hace efectiva por medio de un boleto de cambio técnico a partir de la entrega de pesos por parte del interesado. Los pesos a entregar se computan en base a la Com. “A” 3500 del BCRA del día anterior al llamado a licitación.

4. ¿Hasta qué monto se puede suscribir? Se podrá suscribir hasta el monto pendiente de pago. En el caso de los importadores de bienes, es el que consta en el seguimiento de pago de importaciones de bienes (SEPAIMPO). En el caso de los importadores de servicios, deberán realizar una declaración jurada informando al banco la deuda pendiente de pago. La deuda pendiente de pago deberá ser consistente con lo informado en el “Padrón de Deuda Comercial por Importaciones con Proveedores del Exterior” establecido en la Res. Gral. Conjunta 5466/23 Art. 10 antes del 10/01/2024.

5. ¿El tenedor puede pedir un rescate anticipado del BOPREAL?

Solo para los BOPREAL Serie 1A, 1B y 1C creados a partir de la separación de valores nominales de los BOPREAL Serie 1 gozarán del derecho en favor del inversor de solicitar el rescate anticipado del mismo a partir de las fechas estipuladas en cada uno y hasta el vencimiento de estos. La opción de rescate anticipado deberá canalizarse por la rueda de SIOPEL creada para tal fin, su liquidación será al tipo de cambio de referencia correspondiente el de la Com. “A” 3500 del día en el cual se ejerció la opción.

6. ¿Cuándo se otorga acceso al MLC para pagar las deudas anteriores al 12 de diciembre de 2023?

La comunicación A 7917 estableció la conformidad previa del BCRA para el acceso al mercado de cambios para el pago de deudas por importaciones anteriores al 12 de diciembre. Alternativamente, los BOPREAL constituyen el mecanismo habilitado para facilitar el posible acceso a divisas, ya sea cobrando intereses, cobrando el capital al vencimiento o vendiéndolo en el mercado secundario contra dólares en el extranjero.

Además, en el caso de la Serie 1 si se licita antes del 31 de enero de 2024, hay una autorización excepcional para acceder al mercado de cambios a partir del 1 de febrero de 2024 para el pago de importaciones de bienes y servicios anteriores al 12 de diciembre de 2023 por hasta el 5% del valor total de títulos BOPREAL Serie 1 adquiridos en licitación primaria, en la medida que la participación en dichos títulos represente al menos el 50% del total de deuda por importación de bienes y servicios al 12 de diciembre de 2023.

7. ¿Los importadores de bienes y servicios pueden pagar estas deudas previas al 12 de diciembre de otra forma?

Se pueden pagar con dólares desde el exterior, no habiendo por el momento posibilidad de acceder al mercado de cambios ni tampoco realizar operaciones de canje de dólares MEP. Tampoco se pueden calzar operaciones de financiamiento ya sea de importaciones o de adelantamiento de exportaciones para cancelar deudas anteriores al 12 de diciembre. Cabe recordar también que si se realizaron operaciones de cambio por medio de la compra/venta de títulos con liquidación en dólares en el exterior se pierde por 90 días acceso al MLC, a excepción que dicha operación resulte de la venta de los BOPREAL adquiridos en licitación primaria o por hasta el monto de la diferencia entre el valor de venta de los BOPREAL adquiridos en licitación primaria y su valor nominal.

8. ¿Si se venden los BOPREAL en mercado secundario en dólares, con esos dólares se puede pagar la deuda?

Sí, se puede, en la medida que la venta sea liquidada en el extranjero. La venta en dólares en la plaza local no habilita la cancelación de la deuda por importaciones anterior al 12 de diciembre.

9. ¿Si vendo los BOPREAL en mercado secundario pierdo el acceso al MLC por 90 días?

La venta de los BOPREAL en el mercado secundario con liquidación en dólares no restringe el acceso al mercado de cambios para realizar el resto de las operaciones habilitadas en la medida que los títulos hayan sido adquiridos en licitación primaria. Las ventas en mercado secundario de posiciones de BOPREAL adquiridas en mercado secundario computan de la misma forma que la compra/venta de cualquier otro título en términos de la restricción para el acceso al mercado de cambios (puntos 3.16.3.1 y 3.16.3.2 de las normas de exterior y cambios).

10. ¿Hay alguna operación de venta de títulos valor en el exterior que no deba considerarse en la confección de las declaraciones juradas previstas en los puntos 3.16.3.1. y 3.16.3.2 de las normas sobre “Exterior y Cambio”?

Sí, en el caso que el BOPREAL se haya adquirido en el mercado primario, no se deberá tener en cuenta en la confección de las declaraciones juradas mencionadas, las ventas de títulos valores con liquidación en moneda extranjera en el exterior o las transferencias de títulos valores a depositarios en el exterior, ambas concretadas a partir del 1 de abril de 2024, cuando el valor de mercado de estas operaciones no supere a la diferencia entre el valor obtenido por la venta con liquidación en moneda extranjera en el exterior de bonos BOPREAL adquiridos en la suscripción primaria y su valor nominal, si el primero resultase menor.

11. ¿Se puede pagar directamente con los BOPREAL a los acreedores para cancelar la deuda comercial?

Sí, si el acreedor está de acuerdo se puede transferir los títulos para efectivizar el pago. Las operaciones de canje de BOPREAL (envío al exterior a cuentas de Euroclear) no impactan el acceso al mercado de cambios para las demás situaciones habilitadas, siempre y cuando los títulos transferidos hayan sido adquiridos en licitación primaria.

12. ¿Se puede suscribir BOPREAL por deuda anterior al 01/09/2019?

Sí, se puede suscribir BOPREAL por deuda anterior al 01/09/2019 pero debe presentar “Certificación Contable de la deuda” y la misma debe estar declarada en los Balances.

13. ¿Se paga impuesto país por la suscripción del BOPREAL?

Las suscripciones de BOPREAL realizadas hasta el 31 de enero de 2024 están exentas del impuesto PAIS (o, más específicamente, gravadas con alícuota del 0%). Las suscripciones que se realicen con posterioridad a dicha fecha estarán alcanzadas de acuerdo con las Posición Arancelaria (NCM) o tipo de servicio según decreto 72/2023. Particularmente se espera que las Series 2 y 3 estén alcanzadas por el impuesto debido a que no se contempla por el momento la posibilidad de ofrecerlas antes del mes de febrero de 2024.

14. ¿Se puede suscribir BOPREAL por deudas a empresas vinculadas?

Sí, se puede incluir deudas con las vinculadas tanto por bienes como por servicios.

15. ¿Todas las series de BOPREAL se podrán negociar en el mercado secundario?

No, la serie 2 con vencimiento 30 de junio de 2025 podrá ser transferible pero no estará listada para su cotización y negociación en mercado secundario.

16. ¿Se pueden utilizar los BOPREAL para pagar impuestos?

Según lo establecido en el Decreto 72/2023 y en la resolución de AFIP 5469/2023 las series 1A, 1B y 1C se podrán utilizar para el pago de obligaciones impositivas y aduaneras, cuya recaudación, aplicación y percepción se encuentra a cargo de la AFIP. El cómputo de los mencionados bonos será a su valor técnico aplicando el tipo de cambio que resulte del mayor entre la 3500 del BCRA y el financiero resultante de la compra/venta de títulos, según informe AFIP en las fechas de referencia.

17. ¿Hay un límite a los impuestos que pueden ser pagados con BOPREAL?

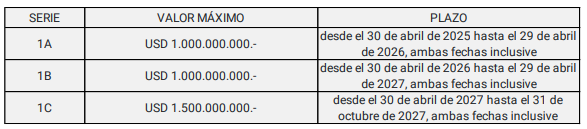

El decreto 72/2023 estableció un límite máximo de USD3.500 millones que luego la AFIP reglamentó y vinculó con las series 1A, 1B y 1C de BOPREAL según la siguiente tabla:

18. ¿Existe el riesgo de que se emitan más BOPREAL con posibilidad de utilización para el pago de impuestos que los que AFIP anunció que serán aceptables?

No. El BCRA comunicó que el monto máximo de emisión posible de la Serie 1 estará limitado a un valor nominal de USD5.000 millones lo cual está alineado con los montos máximos aceptables por AFIP para cada una de las series 1A, 1B y 1C.