Memorandum 013-2024

IMPUESTOS VARIOS (PROYECTO DE LEY IMPULSADA POR EL PODER EJECUTIVO NACIONAL)

PROYECTOS DE LEY DE IMPUESTOS VARIOS, MORATORIA Y BLANQUEO DE CAPITALES

El objetivo del presente memo es comunicar, las principales modificaciones enviadas a los proyectos, oportunamente presentados por el PEN al Honorable Congreso Nacional, en materia impositiva.

1) MORATORIA

PRINCIPALES CAMBIOS INTRODUCIDOS AL PROYECTO

Se agrega el inciso m.

ARTÍCULOS DEL PROYECTO QUE SE MODIFICAN

ARTÍCULO 116.- Quedan excluidos de lo dispuesto por el presente Régimen:

a) Los aportes y contribuciones con destino al Sistema Nacional de Obras Sociales.

b) Las deudas por cuotas destinadas a las Aseguradoras de Riesgos del Trabajo (ART).

c) Los aportes y contribuciones con destino al régimen especial de seguridad social para empleados del servicio doméstico y/o el personal de casas particulares.

d) Las cotizaciones correspondientes a los sujetos adheridos al Régimen Simplificado para Pequeños Contribuyentes (RS).

e) Las cuotas correspondientes al Seguro de Vida Obligatorio.

f) Los aportes y contribuciones mensuales con destino al Registro Nacional de Trabajadores y Empleadores Agrarios (RENATEA) y al Registro Nacional de Trabajadores Rurales y Empleadores (RENATRE).

g) Los tributos y/o multas que surjan como consecuencia de infracciones al artículo 488, Régimen de Equipaje del Código Aduanero, Ley N° 22.415 y sus modificaciones.

h) Los intereses -resarcitorios y/o punitorios-, multas y demás accesorios relacionados con los conceptos precedentes.

i) Los declarados en estado de quiebra, respecto de los cuales no se haya dispuesto la continuidad de la explotación, conforme a lo establecido en la Leyes N° 24.522 y sus modificaciones o 25.284 y sus modificaciones, mientras duren los efectos de dicha declaración.

j) Los condenados por alguno de los delitos previstos en las Leyes N° 22.415 (Código Aduanero) y sus modificaciones, 23.771 y/o 24.769 y sus modificaciones y/o en el Título IX de la Ley 27.430 y sus modificaciones (Régimen Penal Tributario), respecto de los cuales se haya dictado sentencia firme con anterioridad a la fecha de entrada en vigencia del presente régimen, siempre que la condena no estuviere cumplida.

k) Los condenados por delitos comunes, que tengan conexión con el incumplimiento de sus obligaciones tributarias o las de terceros, respecto de los cuales se haya dictado sentencia firme con anterioridad a la fecha de entrada en vigencia del presente régimen, siempre que la condena no estuviere cumplida.

l) Las personas jurídicas en las que, según corresponda, sus socios, administradores, directores, síndicos, miembros del consejo de vigilancia, consejeros o quienes ocupen cargos equivalentes en las mismas, hayan sido condenados con fundamento en las Leyes N° 22.415 (Código Aduanero) y sus modificaciones, 23.771 y/o 24.769 y sus modificaciones y/o en el Título IX de la Ley 27.430 y sus modificaciones (Régimen Penal Tributario), o por delitos comunes que tengan conexión con el incumplimiento de sus obligaciones tributarias o las de terceros, respecto de los cuales se haya dictado sentencia firme con anterioridad a la fecha de entrada en vigencia del presente régimen, siempre que la condena no estuviere cumplida.

m) Los agentes de retención y percepción que se encuentren con auto de procesamiento firme y elevada la causa a juicio oral por la comisión de cualquiera de los delitos tipificados en el artículo 8 de la Ley N° 23.771 y sus modificatorias, y/o en los artículos 6 y 9 de la Ley N° 24.769 y sus modificatorias y/o en los artículos 4 y 7 del Título IX de la Ley N° 27.430 y sus modificaciones.

2) REGULARIZACIÓN DE ACTIVOS

PRINCIPALES NOVEDADES

(i) Se establece que los sujetos no residentes que adhieran al presente Régimen de Regulación de Activos no podrán declarar bienes que se encuentren en posesión, anotados, registrados o depositados a nombre de terceros.

(ii) Se incorpora como sujetos excluidos a los funcionarios que se hayan desempeñado en el rol en los últimos 5 años.

(iii) Se excluye a los agentes de retención con procesamiento firme.

(iv) Se define que lo producido del Impuesto Especial de Regularización se destinará a la capitalización del Banco Central de la República Argentina.

ARTÍCULOS QUE SE MODIFICAN

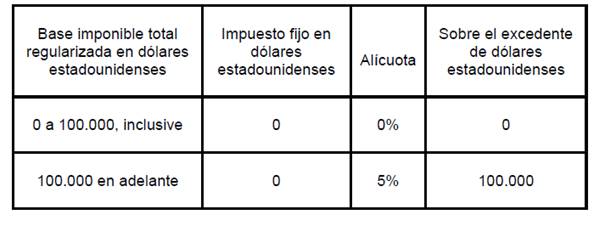

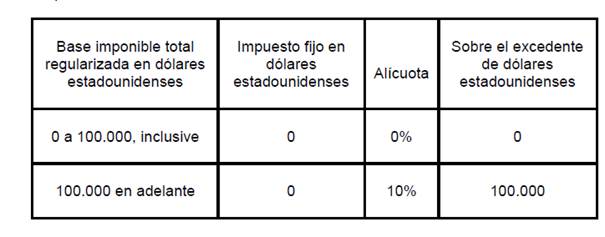

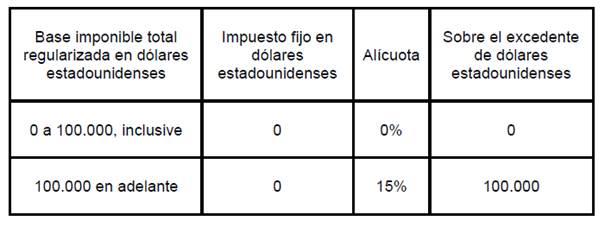

ARTÍCULO 141.- Determinación del impuesto a ingresar. De manera excepcional y solo a los fines de este Régimen de Regularización de Activos, los montos a ingresar como Impuesto Especial de Regularización deberán serán calculados e ingresados en dólares estadounidenses.

El impuesto a ingresar se calculará sobre el total del valor de los bienes, tanto en Argentina como en el exterior, que sean regularizados mediante el presente Régimen de Regularización de Activos, según las alícuotas que se indican a continuación y teniendo en cuenta los supuestos especiales de exclusión del artículo 114 de la presente ley:

Etapa 1

Etapa 2

Etapa 3

A los efectos de determinar la alícuota aplicable según la escala anterior, se considerarán los bienes regularizados por el contribuyente y aquellos regularizados en la Etapa correspondiente o en una Etapa anterior por los ascendientes y descendientes hasta el primer grado por consanguinidad o afinidad, por los cónyuges y convivientes. En ese caso, todos los sujetos que regularicen podrán computar, proporcionalmente, la franquicia prevista en la primera escala de los cuadros del párrafo anterior.

Si un mismo contribuyente decidiera regularizar bienes en más de una Etapa del presente régimen, sobre la base imponible de los bienes que regularice en las Etapa 2 y/o Etapa 3 corresponderá aplicar la alícuota del DIEZ POR CIENTO (10%) o QUINCE POR CIENTO (15%), respectivamente, sin considerar a tal fin la franquicia del primer escalón de la escala prevista en los párrafos anteriores en la medida que haya sido utilizada en su totalidad en la Etapa en la que el contribuyente hubiese regularizado bienes.

La reglamentación podrá establecer excepciones a la obligación de ingresar el Impuesto Especial de Regularización en dólares estadounidenses por la Regularización de bienes abarcados por el artículo 137.1. En dicho caso, deberá aplicarse sobre la base imponible calculada según las reglas del artículo 141, la alícuota del CINCO POR CIENTO (5%), DIEZ POR CIENTO (10%) o QUINCE PORCIENTO (15%), según la Etapa en la que los bienes se regularicen, para determinar el Impuesto Especial de Regularización aplicable. A dicho impuesto deberá adicionarse un interés compensatorio equivalente al CIENTO VEINTICINCO POR CIENTO 125% de la tasa de interés que aplica el Banco de la Nación Argentina para plazos fijos a TREINTA (30) días por el período transcurrido entre la Fecha de Regularización y la fecha de efectivo pago de dicho impuesto bajo las normas de los artículos 142 y 143, según corresponda.

ARTÍCULO 147.- Regularización de bienes a nombre de terceros. Cuando se trate de personas humanas o sucesiones indivisas, los bienes indicados en el artículo 137 podrán ser declarados por el contribuyente incluso si se encuentran en posesión, anotados, registrados o depositados a nombre de terceros en caso de que dichos terceros no hubieran estado excluidos de solicitar la regularización de dichos bienes conforme lo establecido en los artículos 160 y 161 de la presente ley.

La reglamentación podrá establecer los requisitos y excepciones para la declaración de bienes a nombre de terceros.

La regularización de bienes a nombre de terceros podrá hacerse incluso si los bienes se encuentran declarados en las declaraciones juradas impositivas del tercero, que podrá ser una persona humana o sociedad, residente en Argentina o en el exterior.

En todos los casos, incluso si los bienes se encontraban declarados por el tercero en su respectiva declaración jurada, deberá tributarse el Impuesto Especial de Regularización sobre el valor del bien regularizado, determinado conforme a las reglas del artículo 141 del presente Régimen de Regularización de Activos.

Los sujetos no residentes que adhieran al presente Régimen de Regulación de Activos no podrán declarar bienes que se encuentren en posesión, anotados, registrados o depositados a nombre de terceros.

ARTÍCULO 160.- Funcionarios públicos. Quedan excluidos de las disposiciones del presente régimen los sujetos que hayan desempeñado en los últimos cinco años a contar desde la fecha de entrada en vigencia del presente Régimen de Regularización de Activos y/o aquellos que actualmente desempeñen las siguientes funciones públicas:

a) Presidente y vicepresidente de la Nación, gobernador, vicegobernador, jefe o vicejefe de gobierno de la Ciudad Autónoma de Buenos Aires o intendente municipal;

b) Senador o diputado nacional, provincial o de la Ciudad Autónoma de Buenos Aires, o concejal municipal, o Parlamentario del Mercosur;

c) Magistrado del Poder Judicial nacional, provincial, municipal o de la Ciudad Autónoma de Buenos Aires;

d) Magistrado del Ministerio Público nacional, provincial, municipal o de la Ciudad Autónoma de Buenos Aires;

e) Defensor del Pueblo o adjunto del Defensor del Pueblo nacional, provincial, municipal o de la Ciudad Autónoma de Buenos Aires;

f) Jefe de Gabinete de Ministros, ministro, secretario o subsecretario del Poder Ejecutivo nacional, provincial, municipal o de la Ciudad Autónoma de Buenos Aires;

g) Interventor federal, provincial, municipal o de la Ciudad Autónoma de Buenos Aires;

h) Síndico General de la Nación, síndico general adjunto de la Sindicatura General, presidente o auditor general de la Auditoría General, autoridad superior de los entes reguladores y los demás órganos que integran los sistemas de control del sector público nacional, provincial, municipal o de la Ciudad Autónoma de Buenos Aires, y los miembros de organismos jurisdiccionales administrativos en los tres niveles de gobiernos;

i) Miembro del Consejo de la Magistratura o del jurado de enjuiciamiento;

j) Embajador, cónsul o funcionario destacado en misión oficial permanente en el exterior;

k) Personal en actividad de las Fuerzas Armadas, de la Policía Federal Argentina, de la Policía de Seguridad Aeroportuaria, de la Gendarmería Nacional, de la Prefectura Naval Argentina o del Servicio Penitenciario Federal, con jerarquía no menor de coronel o equivalente, personal de la Policía provincial, municipal o de la Ciudad Autónoma de Buenos Aires con categoría no inferior a la de Comisario, o personal de categoría inferior, a cargo de Comisaría;

l) Rector, decano o secretario de las universidades nacionales, provinciales, municipales o de la Ciudad Autónoma de Buenos Aires;

m) Funcionario o empleado con categoría o función no inferior a la de director o equivalente, que preste servicio en la Administración Pública nacional, provincial, municipal o de la Ciudad Autónoma de Buenos Aires, centralizada o descentralizada, las entidades autárquicas, los bancos y entidades financieras del sistema oficial, las obras sociales administradas por el Estado, las empresas del

Estado, las sociedades del Estado o personal con similar categoría o función y en otros entes del sector público;

n) Funcionario colaborador de interventor federal, provincial, municipal o de la Ciudad Autónoma de Buenos Aires, con categoría o función no inferior a la de director o equivalente;

o) Personal de los organismos indicados en el inciso h) del presente artículo, con categoría no inferior a la de director o equivalente;

p) Funcionario o empleado público encargado de otorgar habilitaciones administrativas para el ejercicio de cualquier actividad, como también todo funcionario o empleado público encargado de controlar el funcionamiento de dichas actividades o de ejercer cualquier otro control en virtud de un poder de policía;

q) Funcionario que integra los organismos de control de los servicios públicos privatizados, con categoría no inferior a la de director;

r) Personal que se desempeña en el Poder Legislativo nacional, provincial, municipal o de la Ciudad Autónoma de Buenos Aires, con categoría no inferior a la de director;

s) Personal que cumpla servicios en el Poder Judicial o en el Ministerio Público nacional, provincial, municipal o de la Ciudad Autónoma de Buenos Aires, con categoría no inferior a secretario o equivalente;

t) Funcionario o empleado público que integre comisiones de adjudicación de licitaciones, de compra o de recepción de bienes, o participe en la toma de decisiones de licitaciones o compras en cualquiera de los tres niveles de gobierno;

u) Funcionario público que tenga por función administrar un patrimonio público o privado, o controlar o fiscalizar los ingresos públicos cualquiera fuera su naturaleza;

v) Director o administrador de las entidades sometidas al control externo del Congreso de la Nación, de conformidad con lo dispuesto en el artículo 120 de la Ley N° 24.156;

w) Personal de los organismos de inteligencia, sin distinción de grados, sea su situación de revista permanente o transitoria.

ARTÍCULO 161.- Familiares de funcionarios públicos. Quedan excluidos de las disposiciones del Régimen de Regularización de Activos los cónyuges y convivientes y los ascendientes y descendientes en primer grado, por consanguinidad o afinidad, de los sujetos alcanzados en los incisos a) al w) del artículo 160.

Quedan también comprendidos los ex cónyuges de los sujetos alcanzados en los incisos a) al w) del artículo 160 que hubieran sido cónyuges durante el tiempo (sea parcial o total) en el que dichos sujetos se desempeñaron en los cargos detallados en esos incisos.

ARTÍCULO 164.- Otras previsiones. El Impuesto Especial de Regularización se regirá por lo dispuesto en la Ley N° 11.683 (texto ordenado en 1998 y sus modificaciones), de Procedimiento Fiscal.

El producido del Impuesto Especial de Regularización se destinará a la capitalización del Banco Central de la República Argentina.

Ninguna de las disposiciones de este Régimen de Regularización de Activos liberará a los sujetos mencionados en el artículo 20 de la Ley N° 25.246 y sus modificatorias de las obligaciones impuestas por la legislación vigente tendiente a prevenir el lavado de activos y el financiamiento del terrorismo.

3) IMPUESTO SOBRE LOS BIENES PERSONALES

PRINCIPALES CAMBIOS

Se establece beneficio para sujetos cumplidores. A su vez, se elimina el artículo 187.

ARTÍCULOS QUE SE MODIFICAN

ARTÍCULO 186.- Sustituyese, con efectos a partir del período fiscal 2023 inclusive, los artículos 24 y 25 del Título VI de la Ley N° 23.966 del Impuesto sobre los Bienes Personales, texto ordenado en 1997 y sus modificaciones, por los siguientes:

“ARTÍCULO 24.- No estarán alcanzados por el impuesto los bienes gravados -excepto los comprendidos en el artículo sin número incorporado a continuación del artículo 25 de esta ley- pertenecientes a los sujetos indicados en el inciso a) del artículo 17, cuando su valor en conjunto determinado de acuerdo con las normas de esta ley, resulten iguales o inferiores a cien millones de pesos ($ 100.000.000).

De tratarse de inmuebles destinados a casa-habitación del contribuyente, o del causante en el caso de sucesiones indivisas, no estarán alcanzados por el impuesto cuando su valor determinado de acuerdo con las normas de esta ley, resulten iguales o inferiores a trescientos cincuenta millones de pesos ($ 350.000.000).”

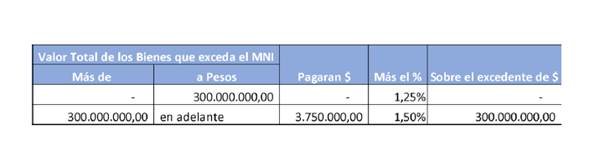

“ARTÍCULO 25.- El gravamen a ingresar por los contribuyentes indicados en el inciso a) del artículo 17, será el que resulte de aplicar, sobre el valor total de los bienes situados en el país y en el exterior sujetos al impuesto - excepto los comprendidos en el artículo sin número incorporado a continuación del artículo 25 de esta ley- que exceda del establecido en el artículo 24, la siguiente escala:

a. Para el período fiscal 2023:

b. Para los períodos fiscales 2024 a 2026, inclusive:

c. Para el período fiscal 2027: la alícuota será de CERO COMA VEINTICINCO POR CIENTO (0,25%) sobre el valor total de los bienes que excedan el mínimo no imponible establecido en el artículo 24 de esta ley.

Los montos previstos en las mencionadas escalas deberán ajustarse, a partir del período fiscal 2024, en los términos de lo establecido en el artículo agregado a continuación del artículo 24 de esta ley.

Los sujetos de este impuesto podrán computar como pago a cuenta las sumas efectivamente pagadas en el exterior por gravámenes similares al presente que consideren como base imponible el patrimonio o los bienes en forma global. Este crédito sólo podrá computarse hasta el incremento de la obligación fiscal originado por la incorporación de los bienes situados con carácter permanente en el exterior.”

ARTÍCULO [*].- Beneficio a contribuyentes cumplidores. Aquellos contribuyentes que hayan cumplido en tiempo y forma la totalidad de sus obligaciones fiscales respecto del Impuesto sobre los Bienes Personales de los períodos fiscales 2020 a 2022, inclusive, tendrán una reducción de la respectiva alícuota de dicho impuesto para los períodos fiscales 2024, 2025 y 2026.

Dicha reducción implicará que, para los períodos antes mencionados, las alícuotas del UNO COMA VEINTICINCO POR CIENTO (1,25%) y UNO COMA CINCO POR CIENTO (1,5%) previstas en la escala del inciso b) del primer párrafo del artículo 25 del Título VI de la Ley N° 23.966, texto ordenado en 1997 y sus modificaciones, se vean reducidas a UNO POR CIENTO (1%) y UNO COMA VEINTICINCO POR CIENTO (1,25%), respectivamente.

Para calificar como contribuyente cumplidor a los efectos de esta ley, el contribuyente (i) no deberá haber regularizado bienes bajo las reglas de la Sección II de este Capítulo y (ii) deberá haber presentado en tiempo y forma, si estuviera obligado a ello, las declaraciones juradas del Impuesto sobre los Bienes Personales relativas a los períodos fiscales 2020, 2021 y 2022 y haber cancelado en su totalidad antes del 30 de noviembre de 2023 el saldo a favor del Fisco resultante en cada una de esas declaraciones juradas.

4) IMPUESTOS INTERNOS

PRINCIPALES NOVEDADES

Se aclara en el artículo 197 que el impuesto alcanza solamente a los cartuchos y líquidos para ser consumidos en dispositivos administradores de nicotina sin tabaco.

ARTÍCULOS QUE SE MODIFICAN

ARTÍCULO 193.- Incorpórase como último párrafo del artículo 18 de la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674 y sus modificaciones, el siguiente texto:

“Los sujetos mencionados en el primer párrafo que realicen el expendio de productos de tabaco calentado para ser consumidos en dispositivos administradores de nicotina con tabaco debidamente autorizados para su comercialización pagarán el veinticinco por ciento (25%) sobre la base imponible respectiva.”

ARTÍCULO 197.- Incorpórase a continuación del artículo 39 de la Ley de Impuestos Internos, texto sustituido por la Ley N° 24.674 y sus modificaciones, como Capítulo X, el siguiente:

“CAPITULO X

Cigarrillos electrónicos y demás dispositivos sin tabaco

Por el expendio de cartuchos y líquidos para ser consumidos en dispositivos administradores de nicotina sin tabaco (como Cigarrillos Electrónicos, Vapeadores y demás dispositivos debidamente autorizados para su comercialización, recargables o no) se pagará la tasa del veinte por ciento (20%) sobre la base imponible respectiva.”

ARTÍCULO 198.- Las disposiciones de esta sección entrarán en vigor a partir de su publicación en el Boletín Oficial y tendrán efecto a partir del primer día del mes inmediato siguiente al de su vigencia.

5) DERECHOS DE EXPORTACIÓN

PRINCIPALES MODIFICACIONES

Se establecen en 0% para las economías regionales. A su vez, se elimina la facultad del Poder Ejecutivo de poder subir los derechos de exportación. Solamente se mantiene la facultad para poder reducirlas.

ARTÍCULOS QUE SE CAMBIAN

ARTÍCULO 206.- Fíjase en un CERO POR CIENTO (0%) la alícuota de derecho de exportación para todas las mercaderías correspondientes a los complejos exportadores que se consignan en el Anexo V al presente artículo. El Poder Ejecutivo Nacional identificará las posiciones arancelarias de la Nomenclatura Común del Mercosur correspondientes a cada complejo exportador incluidos en dicho anexo.

ARTÍCULO 207.- Delégase que, en el marco de la emergencia y considerando las facultades acordadas al Poder Ejecutivo Nacional mediante los artículos 755 y concordantes de la Ley N° 22.415 (Código Aduanero) y sus modificatorias, se delega en el Poder Ejecutivo Nacional, con el objeto de estimular, en virtud de las circunstancias económicas imperantes, el desarrollo de determinados sectores siempre que no se comprometa la sostenibilidad fiscal, la facultad de reducir la alícuota de los derechos de exportación de todas aquellas posiciones arancelarias de la Nomenclatura Común del MERCOSUR (N.C.M.), hasta el CERO POR CIENTO (0%).

Las facultades a las que se refiere este artículo sólo podrán ser ejercidas previo informe técnico, debidamente fundado, del Ministerio de Economía.

El Poder Ejecutivo Nacional podrá ejercer estas facultades hasta el 31 de diciembre de 2024, inclusive.