Memorandum 033-2024

IMPUESTO A LAS GANANCIAS. IMPUESTO CEDULAR SOBRE LOS MAYORES INGRESOS DEL TRABAJO EN RELACIÓN DE DEPENDENCIA, JUBILACIONES Y PENSIONES DE PRIVILEGIOS Y OTROS

La Dirección Nacional de Impuestos responde diversas consultas planteadas por el Consejo Profesional de Ciencias Económicas de CABA sobre el impuesto cedular sobre los mayores ingresos del trabajo en relación de dependencia, jubilaciones y pensiones, relacionadas con la liquidación del mismo y también con respecto al importe del SAC exento para el año 2024 y la incidencia del SAC en las liquidaciones mensuales.

DIRECCIÓN NACIONAL DE IMPUESTOS. CONSULTAS DEL CONSEJO PROFESIONAL DE CIENCIAS ECONÓMICAS DE C.A.B.A.

RESPUESTAS

Mediante Dictamen de 4 de marzo de 2024 la Dirección Nacional de Impuestos, responde a las consultas planteadas de la siguiente manera:

1) ¿Cuál es el monto de la remuneración bruta y/ haber mensual para que el SAC quede exento en el período 2024?

De acuerdo con la información brindada por AFIP en su página web:

https://www.afip.gob.ar/gananciasYBienes/ganancias/conceptos-basicos/exenciones.asp

Se encuentra exento el sueldo anual complementario, con efecto exclusivo para los sujetos cuya remuneración y/o haber bruto mensual no supere los $

974.516 (monto que surge de actualizar por RIPTE 10-23 / 10-22 los $ 404.062,05 - es decir el monto original de los 150.000 con las sucesivas actualizaciones por RIPTE).

Período |

RIPTE |

Monto |

2021 |

- |

150.000 |

2022 |

1,50624645 |

225.937 |

2023 |

1,78838456 |

404.062 |

2024 |

2,41179751 |

974.516 |

Respuesta:

Se comparte el criterio sostenido por la AFIP, con relación al monto de la remuneración y/o haber bruto mensual vigente a los fines de que resulte de aplicación la exención dispuesta en el inciso z) del artículo 26 de la ley de impuesto a las ganancias.

2) ¿Corresponde agregar en el cálculo de la retención del Impuesto Cedular sobre los mayores ingresos la doceava parte del sueldo bruto de cada mes en concepto de SAC?

Respuesta:

Sí, corresponde incluirlo, atento a que, en virtud de lo dispuesto por el quinto artículo sin número incorporado a continuación del artículo 101 de la Ley de Impuesto a las Ganancias, “A efectos de la determinación de los mayores ingresos a que se refiere el presente Capítulo, en todo aquello no específicamente regulado por este, se aplicarán supletoriamente, las disposiciones de esta ley.”.

Por ello, en el caso sometido a consulta, debe estarse a lo previsto en el segundo párrafo del artículo 30 de la ley del tributo, reglamentado por el Apartado C del Anexo II de la RG (AFIP) 4003/17 y sus modificaciones, que señala que hay que adicionar a la ganancia bruta de cada mes calendario determinada una doceava parte de la suma de tales ganancias en concepto de Sueldo Anual Complementario, para la determinación del importe a retener en dicho mes.

3) De acuerdo con las disposiciones de la Ley N° 27.725, “A los fines de la determinación del gravamen se deberá considerar -tanto en lo que hace a lo previsto en el primer párrafo de este artículo como en el artículo anterior-, al comienzo del período fiscal, el valor del Salario Mínimo, Vital y Móvil (SMVM) vigente el 1° de enero de ese año, el que se actualizará el 1° de julio de cada año fiscal, considerando el valor de aquel, vigente a esa fecha. Las retenciones realizadas sobre los mayores ingresos netos percibidos durante el primer semestre del año fiscal se ajustarán considerando el valor del Salario Mínimo, Vital y Móvil (SMVM) vigente en el mes de julio.”

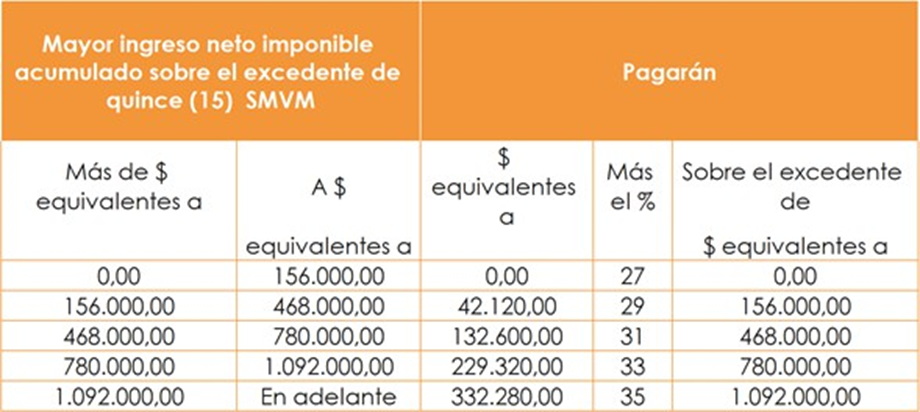

A la fecha, el último Salario Mínimo, Vital y Móvil (SMVM) vigente corresponde al publicado para el mes de diciembre 2023 ($ 156.000).

Para la tabla mensual del mes de enero 2024:

Mayor ingreso neto imponible acumulado sobre el excedente de quince (15) SMVM |

Pagarán |

|||

Más de $ equivalentes a |

A $ equivalentes a |

$ equivalentes a |

Más el |

Sobre el excedente de $ equivalentes a |

0 SMVM |

1 SMVM, inclusive |

0 SMVM |

27 |

0 SMVM |

1 SMVM |

3 SMVM, inclusive |

0,27 SMVM |

29 |

1 SMVM |

3 SMVM |

5 SMVM, inclusive |

0,85 SMVM |

31 |

3 SMVM |

5 SMVM |

7 SMVM, inclusive |

1,47 SMVM |

33 |

5 SMVM |

7 SMVM |

En adelante |

2,13 SMVM |

35 |

7 SMVM |

Se consideraron los $ 156.000 quedando la tabla con los siguientes valores:

Se consulta: En el caso que el Consejo del Salario Mínimo, Vital y Móvil, que ya fue convocado para el 15/02/24 a fin de revisar los montos vigentes desde el mes de diciembre de 2023, modifique el SMVM para el mes de enero 2024, ¿se deberá modificar la escala anterior y en su caso efectuar las devoluciones que corresponda?

¿Una vez que se tome conocimiento del valor del SMVM vigente al 01/01/24, el mismo quedará fijo hasta el 01/07/24?

Respuesta:

El artículo 1° de la Resolución N° 4/2024 del Consejo Nacional del Empleo, la Productividad y el Salario Mínimo, Vital y Móvil (CNEPSMVYM) modifica el importe correspondiente al Salario Mínimo, Vital y Móvil, con efectos a partir del 1° de febrero de 2024 [su inciso a)] y del 1° de marzo de 2024 [su inciso b)]. Por lo tanto, la norma reseñada no efectúa cambio alguno en el importe vigente al 1° de enero de 2024, el que, conforme lo establecido por el inciso c) del artículo 1° de la Resolución N° 15/2023 del (CNEPSMVYM), para esa fecha, asciende a $ 156.000. Atento a ello, este último es el importe vigente, tanto del mínimo no imponible como de la escala, durante el primer semestre de 2024, a los fines del impuesto cedular.

4) Considerando que la base imponible del Impuesto Cedular sobre los mayores ingresos se calcula de la siguiente manera:

Sueldo o retribución bruta |

menos |

Deducción Personal Casas Particulares (con tope MNI anual) |

Deducción aportes a sociedades de garantía recíproca |

Mínimo no imponible (180 SMVM) |

Base imponible Impuesto cedular sobre los mayores ingresos |

Se consulta: si un contribuyente persona humana, además de rentas que tributan por la imposición cedular sobre los mayores ingresos, posee rentas que tributan bajo la imposición global, ¿cuál es el orden de prelación para el cómputo de las deducciones del personal de casas particulares y de los aportes a sociedades de garantía recíproca?

Respuesta:

Las deducciones que resulten procedentes, a los fines de la determinación del mayor ingreso neto imponible para el cálculo del impuesto cedular, deberán imputarse, en primer término, contra los ingresos alcanzados por este último y, de existir un remanente, de corresponder, contra las ganancias netas que deban tributar de conformidad al primer párrafo del artículo 94 de la Ley de Impuesto a las Ganancias.

5) Al cargar el F 572 web, el servicio solicita que se indique el régimen que corresponda:

- - RÉGIMEN CEDULAR - Mayores ingresos

- - RÉGIMEN GENERAL

De acuerdo a lo que pudimos verificar, existe la posibilidad de seleccionar ambos regímenes.

Suponiendo el caso de una persona humana que tiene rentas de ambos regímenes, por ejemplo, es director (Presidente) de una S.A. y a su vez está bajo relación de dependencia en la misma S.A. y por otro lado, es empleado bajo relación de dependencia de la UBA, es decir que estamos en presencia de un caso de pluriempleo.

El empleado, a su vez, tiene que elegir quién es su agente de retención.

Se consulta:

- a) ¿A los efectos de designar el agente de retención se aplican las disposiciones de la RG 4003, es decir deberá elegir a aquel empleador que le abone la mayor remuneración?

- b) ¿Ese agente de retención (supongamos que es el empleador por el que obtiene rentas del régimen general) debe practicar las dos retenciones, tanto régimen general como cedular?

Respuesta:

La AFIP ha publicado en su sitio web, ante la consulta de cómo debe procederse en el caso de pluriempleo, lo siguiente:

“Cuando los beneficiarios perciban de varios sujetos las rentas referidas en el artículo 1º de la R.G. N° 4003-E/2017 correspondientes a un mismo régimen -cedular o general-, sólo deberá actuar como agente de retención aquel que abone las de mayor importe.

A los efectos previstos en el párrafo precedente, se deberán considerar:

- a) Al inicio de una nueva relación laboral: las rentas que abonen cada uno de los pagadores.

- b) Al inicio de cada año fiscal: las sumas abonadas por los respectivos pagadores en el año fiscal anterior.

En tal sentido, debe considerarse como “año fiscal”, el definido en el primer párrafo del artículo 24 de la Ley de Impuesto a las Ganancias, texto ordenado en 2019 y sus modificaciones.

En caso de que se perciban de distintos sujetos rentas comprendidas en ambos regímenes -cedular y general- actuará como agente de retención aquel que abone las rentas comprendidas en el Régimen General.

En el supuesto de que alguno de los empleadores abone únicamente ganancias de las mencionadas en el párrafo primero que resulten exentas en el impuesto, el mismo no deberá ser considerado a los fines de la designación del agente de retención”.

6) ¿Qué se entiende por remuneración bruta gravada a los fines del Impuesto Cedular a los mayores ingresos?

Respuesta:

Constituyen “mayores ingresos”, a los fines de lo dispuesto en el Capítulo III del Título IV de la Ley de Impuesto a las Ganancias, aquellos ingresos brutos -mencionados en el primer artículo incorporado sin número a continuación del artículo 101 de la referida norma legal- gravados por el impuesto. A estos efectos, no deberán considerarse las sumas abonadas que resulten exentas o no gravadas por el impuesto -en la medida en que se relaciones con los “mayores ingresos”- ni aquellas incluidas en el segundo párrafo del artículo 111 de la ley del gravamen.

Tratándose de los “mayores ingresos” contemplados en el tercer párrafo del artículo 82 de la norma legal, resultarán de aplicación las disposiciones del inciso e) del artículo 86. Por lo tanto, estos conceptos, con las limitaciones establecidas en la propia ley y su reglamentación, tampoco integran el mayor ingreso bruto gravado.

7) Una persona humana es Director y empleado bajo relación de dependencia en la Sociedad A. A su vez es empleado en la Sociedad B.

Se consulta: ¿Cómo debe tributar el impuesto a las ganancias esta persona humana?

- a) Si la Sociedad A y B no tienen ninguna relación entre sí.

- b) Si la Sociedad A y B se encuentran relacionadas.

Respuesta:

Los sujetos que obtengan los ingresos relativos a la excepción indicada para el inciso b) del artículo 82 de la ley del impuesto -en los términos del primer artículo incorporado sin número a continuación del artículo 101 de esa norma legal- no deben tributar el impuesto cedular por sus ingresos en relación de dependencia en la medida que éstos sean percibidos por su labor en la misma sociedad, asociación, fundación o cooperativa en la que revisten el cargo de director, síndico, miembro de consejos de vigilancia o equivalente de administradores y miembros de consejos de administración, o en alguna otra que verifique con aquellas, el supuesto de vinculación definido en el artículo 18 de la ley.

Por lo tanto, y a modo de ejemplo, si un director percibe honorarios y la misma sociedad (u otra vinculada) le paga un sueldo por su tarea en relación de dependencia, todos estos ingresos tributan por el esquema progresivo; en cambio, si el sueldo lo percibe por su desempeño en otra sociedad (que, además, no tiene vinculación con aquella en la que es director), la remuneración queda dentro del régimen cedular y el honorario, en el progresivo.

8) Una persona humana es Director Suplente y empleada bajo relación de dependencia en la Sociedad A. Entendemos que tributa bajo el régimen cedular sobre los mayores ingresos ¿se comparte el criterio?

Respuesta:

Sí, se comparte el criterio.

9) ¿Cuál es el alcance del concepto “Secretario de Estado”?

Respuesta:

Se entiende como “Secretario de Estado”, en los términos de la excepción relativa al inciso a) del artículo 82 de la ley del impuesto, conforme lo indicado en el primer artículo incorporado sin número a continuación del artículo 101 de esa norma legal, a quienes desempeñen las siguientes funciones:

- - Los Secretarios de Estado del Poder Ejecutivo Nacional, provincial o de la Ciudad Autónoma de Buenos Aires.

- - Los funcionarios con categoría o función no inferior a la de secretario ministerial o equivalente, inclusive, que presten servicio en la Administración Pública Nacional, provincial o de la Ciudad Autónoma de Buenos Aires, y sus organismos descentralizados y/o autárquicos.

10) Un director titular designado por acta de asamblea no percibe ingresos en concepto de honorarios. En caso de trabajar en relación de dependencia en la misma sociedad de la cual es director.

Se consulta: ¿Las remuneraciones que recibe como empleado bajo relación de dependencia tributan ganancias por el régimen general o corresponde aplicar el impuesto cedular a los mayores ingresos?

Entendemos que corresponde su encuadramiento por el régimen general dada su condición de director con prescindencia de la efectiva percepción de ingresos por tal función. ¿Se comparte el criterio?

Respuesta:

Sí, se comparte el criterio.

IMPUESTOS A LAS GANANCIAS Y AL VALOR AGREGADO

REGÍMENES DE PERCEPCIÓN. OPERACIONES DE IMPORTACIÓN DE DETERMINADOS PRODUCTOS DE LA CANASTA BÁSICA DE ALIMENTOS Y MEDICAMENTOS. EXCLUSIÓN

AFIP excluye a determinados productos de la canasta básica de alimentos y medicamentos de las percepciones de IVA y Ganancias originadas en operaciones de importación.

La Administración Federal de Ingresos Públicos, a través de la Resolución General (AFIP) 5490 (B.O. 18/3/2023), establece lo siguiente:

Se incorporan transitoriamente, por el plazo de CIENTO VEINTE (120) días corridos, como punto 8 del artículo 3° de la Resolución General N° 2.281, sus modificatorias y su complementaria, el siguiente:

“8. Que correspondan a las posiciones arancelarias de la Nomenclatura Común del Mercosur (NCM) que se consignan en el Anexo de la presente resolución general.”.

Incorporar transitoriamente, por el plazo de ciento veinte días (120) corridos, lo siguiente:

-Al Anexo de la Resolución General N° 2.281, sus modificatorias y su complementaria.

-Al inciso j) del artículo 2° de la de la Resolución General N°2.937, sus modificatorias y su complementaria, el siguiente:

“j) Correspondan a las posiciones arancelarias de la Nomenclatura Común del Mercosur (NCM) que se consignan en el Anexo de la presente resolución general.”.

-Al Anexo de la Resolución General N° 2.937, sus modificatorias y su complementaria.

Vigencia: 18/03/2024